- 1

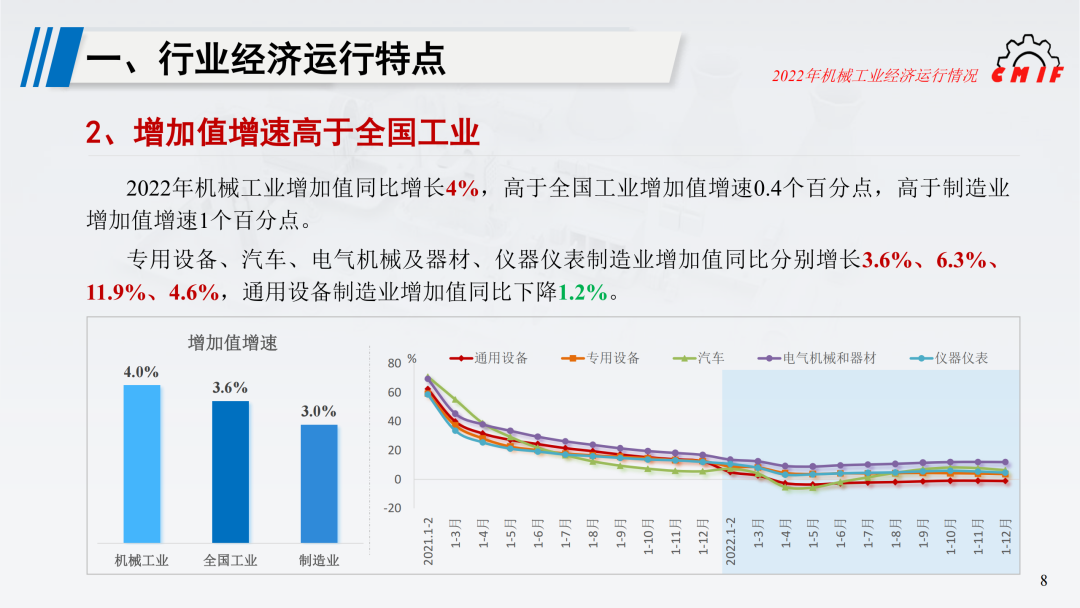

- 2

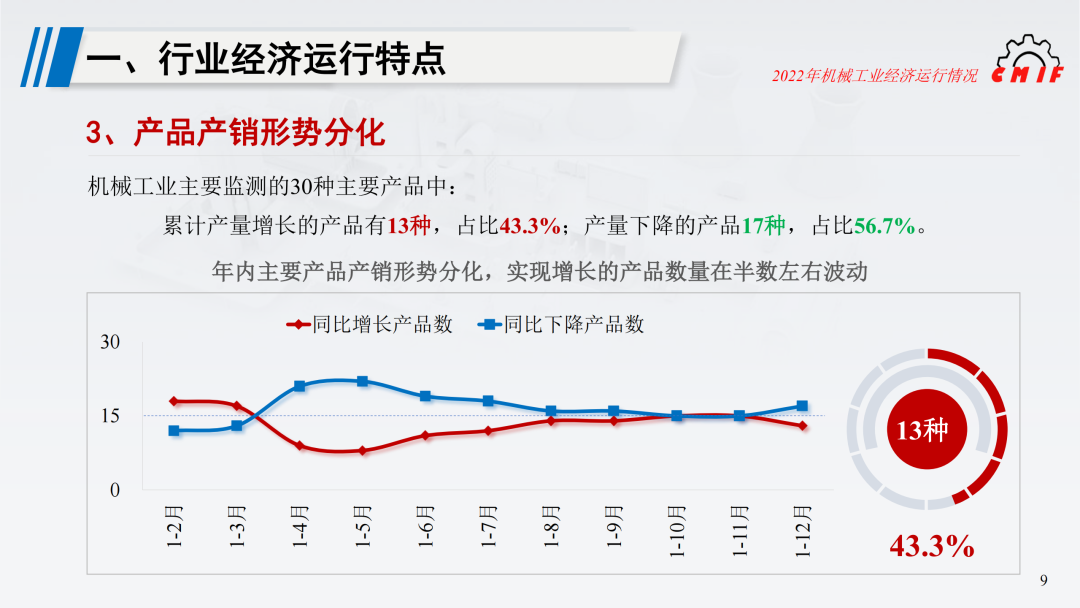

- 3

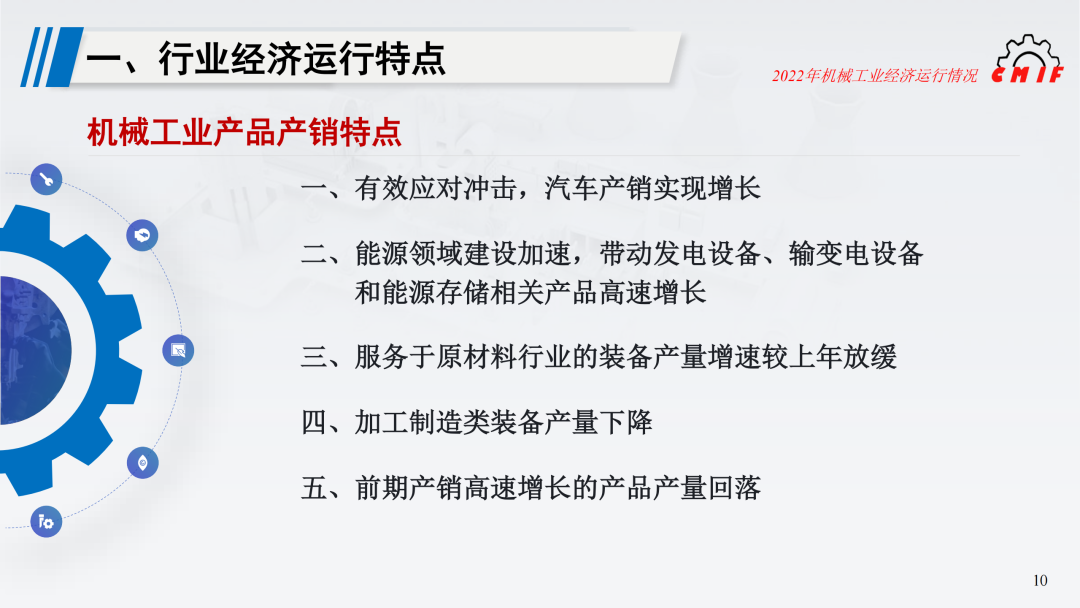

新聞中心News

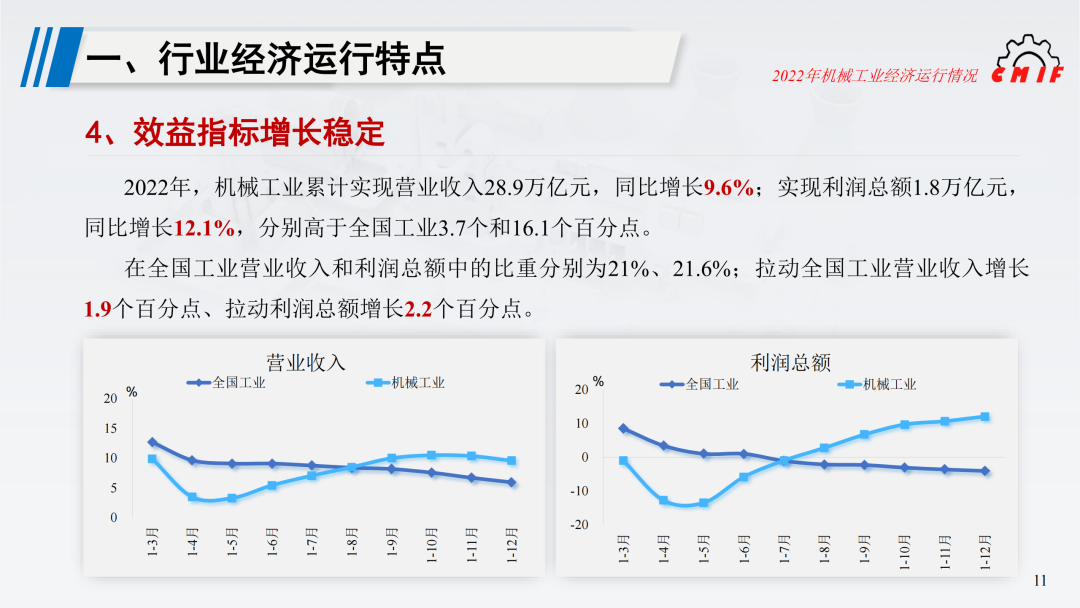

|

博客詳情

當前位置:

首頁>

博客詳情

2022年機械工業經濟運行情況綜述

專欄:行業資訊

發布日期:2023-02-27

閱讀量:799

作者:

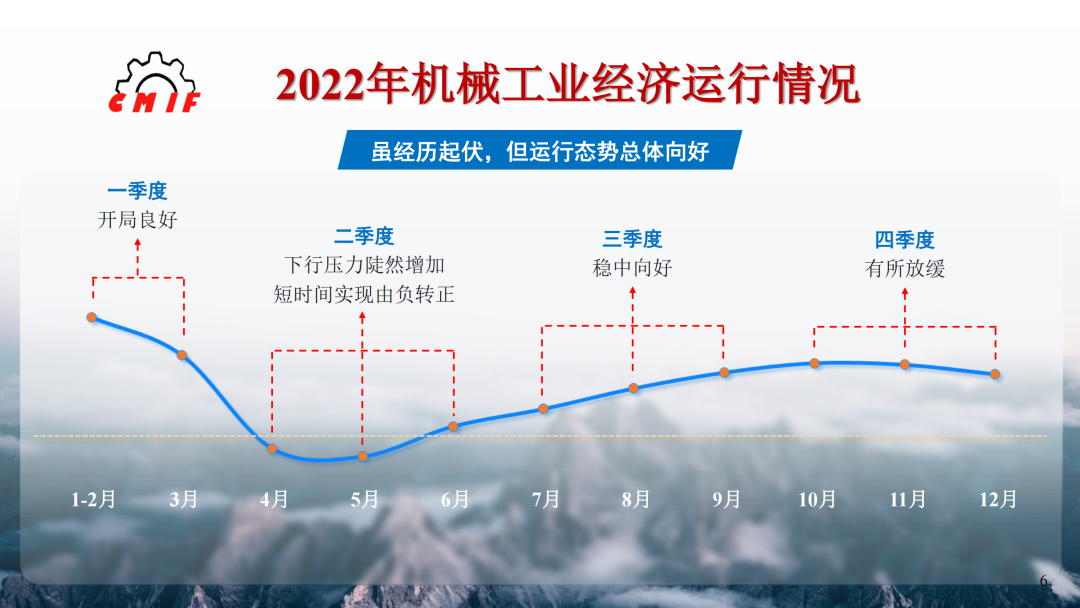

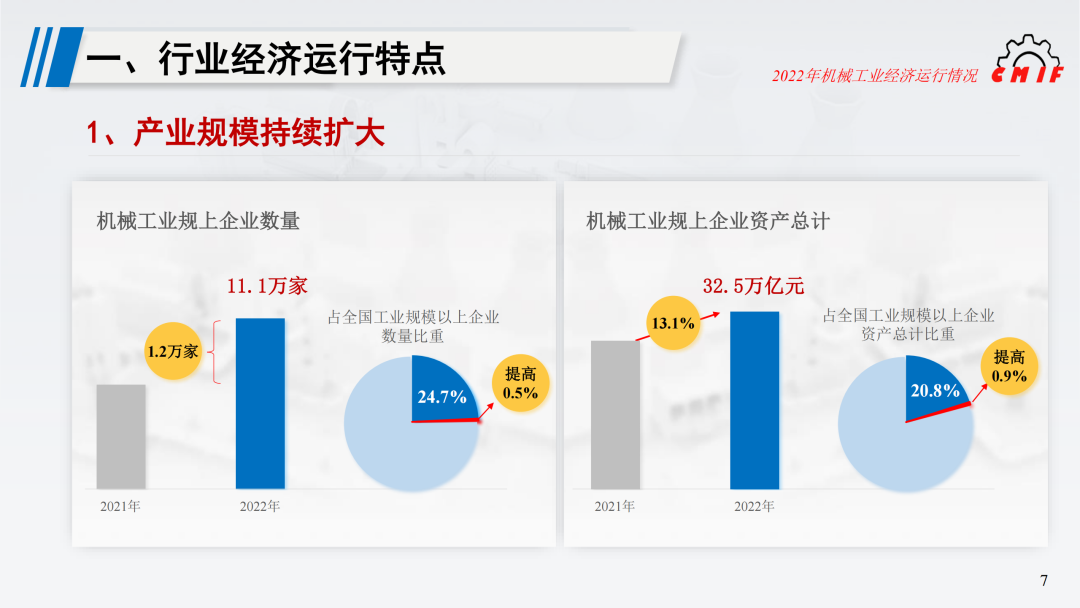

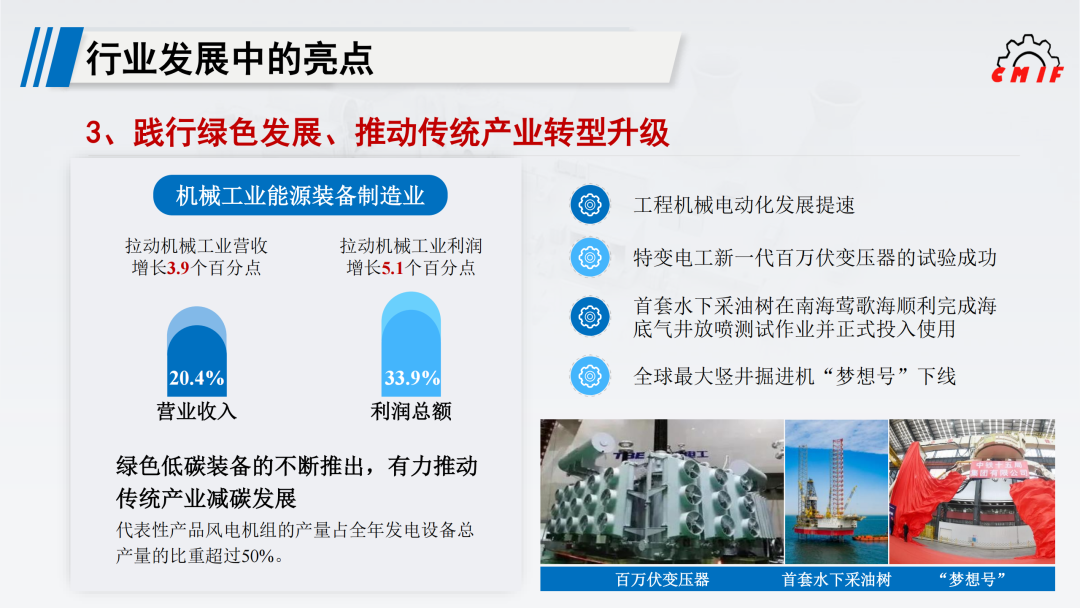

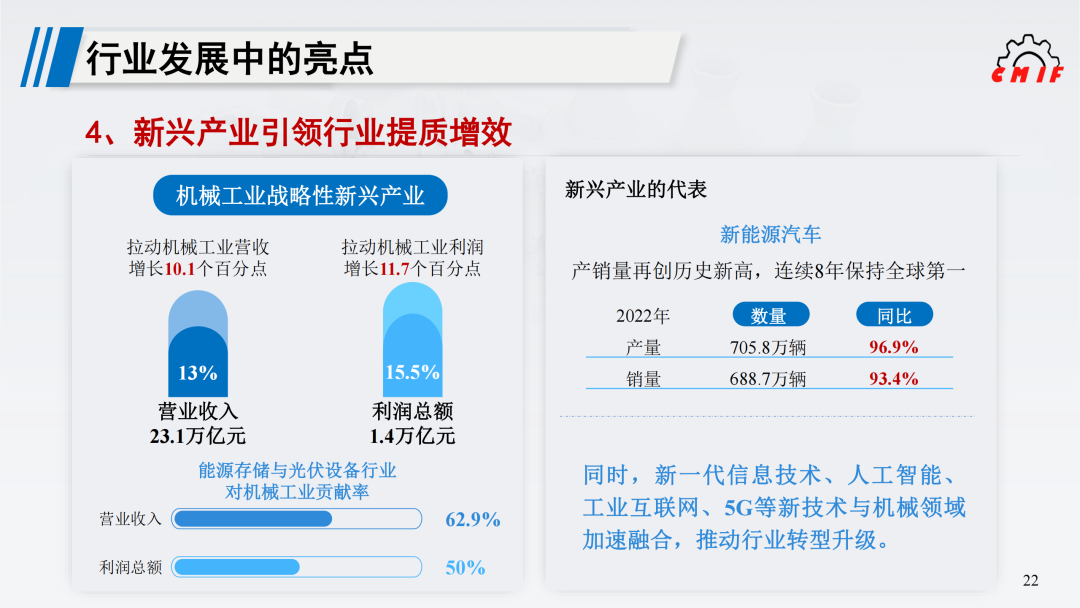

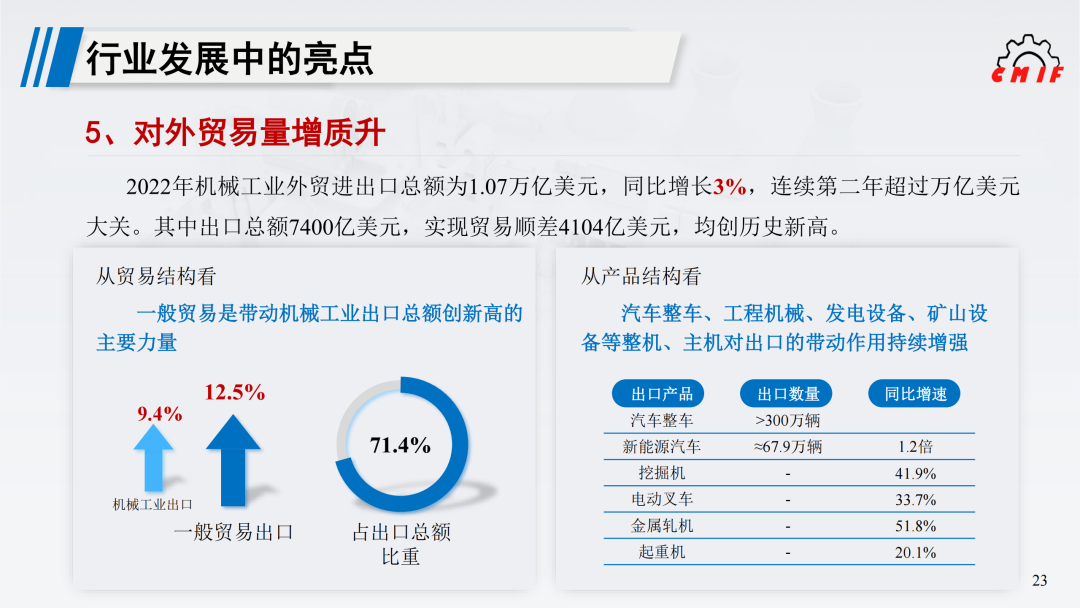

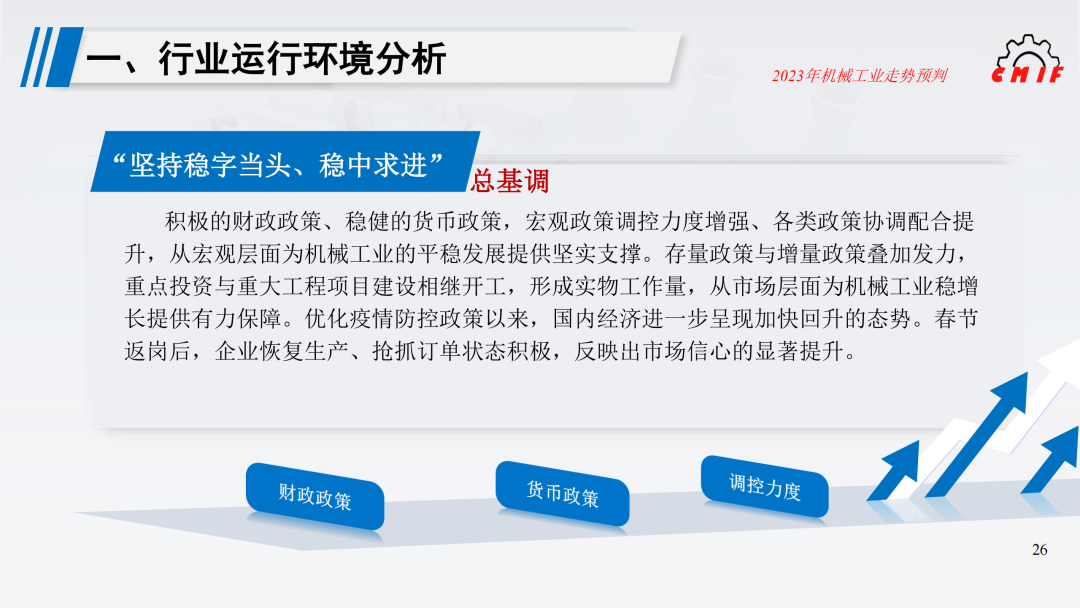

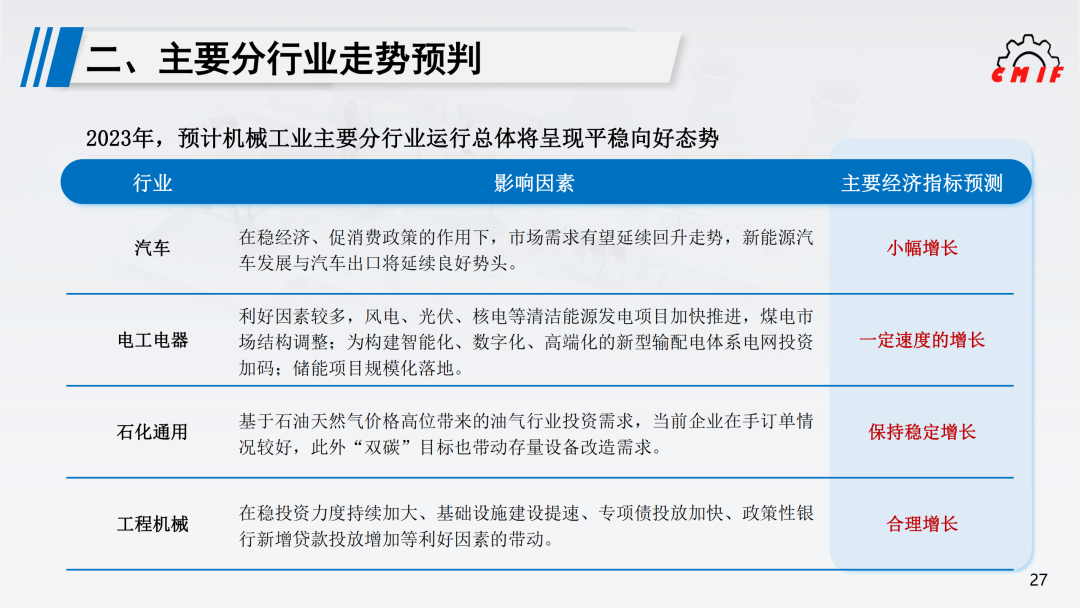

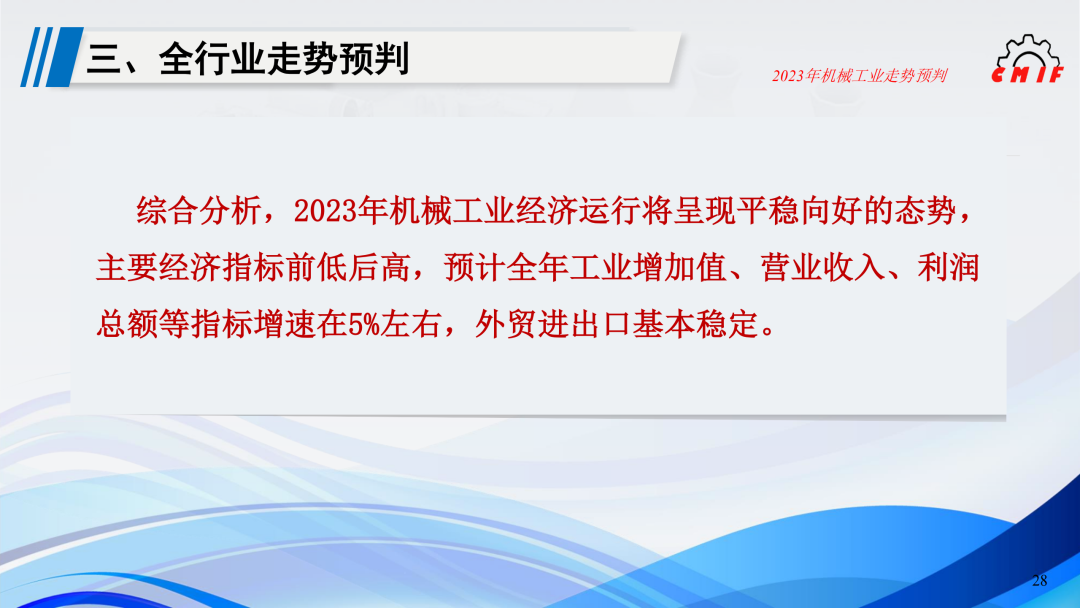

——2022年機械工業經濟運行情況綜述 2022年機械工業經濟運行雖經歷起伏,但運行態勢總體向好。一季度開局良好;二季度受局地疫情及其引發的交通物流不暢影響,下行壓力陡然增加,全行業迅速振作起來,主要指標在短時間實現由負轉正;三季度穩中向好;四季度由于疫情反復與外需市場下滑,增速有所放緩。全年機械工業主要經濟指標實現平穩增長。 1、產業規模持續擴大 國家統計局數據顯示,截至2022年末,機械工業共有規模以上企業11.1萬家,較上年增加1.2萬家,占全國工業規模以上企業數量的24.7%,較上年提高0.5個百分點;資產總計32.5萬億元,同比增長13.1%,占全國工業資產總計的20.8%,較上年提高0.9個百分點。 2、增加值增速高于全國工業 2022年機械工業增加值同比增長4%,高于全國工業增加值增速0.4個百分點,高于制造業增加值增速1個百分點。機械工業主要涉及的5個國民經濟行業大類中4個增加值增長,其中專用設備、汽車、電氣機械及器材、儀器儀表制造業增加值同比分別增長3.6%、6.3%、11.9%、4.6%,通用設備制造業增加值同比下降1.2%。 3、產品產銷形勢分化 機械工業主要監測的30種產品,全年累計產量同比增長的產品有13種,占比43.3%;產量下降的產品有17種,占比56.7%。年內主要產品產銷形勢分化,實現增長的產品數量在半數左右波動。 產品產銷特點主要表現為:一是有效應對沖擊,汽車產銷實現增長,全年產銷量分別完成2702.1萬輛和2686.4萬輛,同比增長3.4%和2.1%,產銷量連續14年穩居全球第一;二是能源領域建設加速,帶動發電設備、輸變電設備和能源存儲相關產品高速增長,發電機組產量增長17.3%、太陽能電池產量增長47.8%;三是服務于原材料行業的裝備產量增速較上年放緩,金屬冶煉設備、水泥專用設備產量分別增長0.7%和6.7%;四是加工制造類裝備產量下降,金屬切削機床、金屬成型機床產量分別下降13.1%和15.7%;五是前期產銷高速增長的產品產量回落,金屬集裝箱、包裝專用設備、挖掘機產量分別下降36.9%、17%、21.7%。 4、效益指標增長穩定 技術進步與產品結構升級有效帶動行業效益增長。國家統計局數據顯示,2022年機械工業累計實現營業收入28.9萬億元,同比增長9.6%;實現利潤總額1.8萬億元,同比增長12.1%。與全國工業相比,機械工業營業收入與利潤總額的增速分別高于全國工業3.7個和16.1個百分點。在全國工業營業收入和利潤總額中的比重分別為21%、21.6%;拉動全國工業營業收入增長1.9個百分點、拉動利潤總額增長2.2個百分點。 5、分行業運行不均衡 機械工業所屬14個分行業中,8個分行業營業收入與利潤總額同比增長,6個分行業下降。其中,電工電器行業在儲能設備與光伏設備制造業帶動下,營業收入與利潤總額分別增長26.4%和37.6%;機床工具行業在磨具磨料產品制造業帶動下,營業收入與利潤總額分別增長15.2%和62.9%,是經濟指標增長速度最快的2個分行業。工程機械行業和內燃機行業營業收入降幅超過12%、利潤降幅超過35%,是效益指標下降最為顯著的2個分行業。 6、固定資產投資向好 在投資意愿改善與低基數因素的共同作用下,2022年機械工業固定資產投資呈現較快增長,主要涉及的國民經濟行業大類通用設備、專用設備、汽車、電氣機械及器材、儀器儀表制造業固定資產投資同比分別增長14.8%、12.1%、12.6%、42.6%、37.8%。其中,電氣機械及器材制造業民間投資全年保持高速增長,是拉動電氣機械及器材制造業投資增速超過40%的重要力量;汽車制造業固定資產投資由2020、2021年的負增長轉為2022年的正增長。 7、行業運行處于景氣區間 1、成本上升壓力延續 2022年機械工業所需原材料價格雖有一定波動,但總體處于高位。國家統計局數據顯示,全年原材料生產資料工業生產者出廠價格同比上漲10.3%。此外部分產品制造領域的關鍵原材料價格上漲迅猛。如低壓電氣行業用磁性材料,變壓器用取向硅鋼片等價格大幅上漲;儲能行業用電池級碳酸鋰均價由2021年末的28萬元/噸升至2022年末52萬元/噸,11月價格一度沖高至近60萬元/噸。此外,用工成本延續上漲趨勢,重點聯系企業用工人員工資總額同比增長6.6%。全年機械工業發生營業成本共計24.5萬億元,同比增長10.1%,高于同期營業收入增幅;每百元營業收入中的成本為84.6元,比上年增加0.4元。 2、貨款回收難度上升 國家統計局數據顯示,截至2022年末機械工業應收賬款總額6.9萬億元,突破6萬億元,同比增長17.7%,占全國工業應收賬款總額的32%,高于機械工業營業收入、利潤總額等指標在全國工業中的比重10余個百分點;應收賬款平均回收期是全國工業的1.5倍。此外專項調查顯示,2022年53%的企業應收票據總額上漲,其中16%的企業漲幅達到兩位數,企業資金周轉壓力較大。年末機械工業流動資產周轉率僅為1.36次,低于全國工業平均水平0.35次。 3、國內市場需求總體偏弱 有效應對風險挑戰,機械工業結構調整與轉型升級深入推進,新興產業加速發展、新動能加速凝聚、科技創新成果涌現,行業發展韌性進一步增強。 (一)強鏈補鏈有序開展、高端化智能化發展提速 有效應對超預期因素沖擊,產業鏈供應鏈韌性增強。高端工業母機、精密儀器儀表、關鍵核心零部件的制造能力提升,超大規模電力裝備、大型礦山和冶金裝備、大型石化裝備供給能力升級,為國家能源資源開發利用與生態文明建設提供保障。機械工業高端化、智能化發展提速。上海交大智邦科技聯合普什寧江機床、華中數控等單位研制的國產裝備轎車動力總成加工生產線在上海通用汽車投入使用,標志著國產化功能部件組成的高端加工中心已能完全滿足高檔汽車動力總成的加工需求。哈電集團成功制造國內首臺增材制造軸流式水輪機真機轉輪,對推動智能制造技術在發電設備制造領域的應用具有重要意義。太重集團設計研發的國內首臺套“一鍵煉焦”智能化成套設備投入運行,填補國內焦化行業技術空白。 (二)深化創新驅動、重大裝備制造取得突破 機械行業創新體系建設加快推進,截至2022年末,掛牌運行和批準建設的機械工業重點實驗室、工程研究中心和創新中心共計253家。其中重點實驗室121家,掛牌運行96家;工程研究中心131家,掛牌運行109家;掛牌運行創新中心1家。企業積極投入研發創新,重大裝備自主創新亮點頻現。東方電氣集團自主研發的首臺國產F級50兆瓦重型燃氣輪機,在華電清遠華僑工業園天然氣分布式能源站點火成功,標志著我國在重型燃氣輪機領域實現從無到有的突破。中國三峽集團與新疆金風科技聯合研制的全球單機容量最大、葉輪直徑最大、單位兆瓦重量最輕的16兆瓦海上風電機組下線,標志著我國海上風電大容量機組在高端裝備制造能力上實現重要突破。一拖集團成功研發具有全部自主知識產權,喂入量15公斤以上智能化高端收獲機械——東方紅YT6668大型高效谷物聯合收割機,打破國外產品在該領域的壟斷,以高質量農機裝備護航糧食安全。 (三)踐行綠色發展、推動傳統產業轉型升級 “雙碳”目標引領下,機械工業全力助推傳統產業轉型升級。2022年機械工業能源裝備制造業營業收入與利潤總額同比分別增長20.4%和33.9%,拉動機械工業營業收入增長3.9個百分點、利潤總額增長5.1個百分點。代表性產品風電機組的產量占全年發電設備總產量的比重超過50%。綠色低碳裝備不斷涌現,有力推動傳統產業減碳發展。工程機械電動化發展提速,產品體系日趨完善,全年電動裝載機銷量已突破一千臺,將推動工程建設領域綠色發展。特變電工新一代百萬伏變壓器試驗成功,對提升我國清潔能源消納、保障電網穩定運行具有重要作用。中國海油牽頭研發的我國首套水下采油樹在南海鶯歌海順利完成海底氣井放噴測試作業并正式投入使用,標志著我國已具備深水水下采油樹成套裝備的設計建造和應用能力,對提高國內能源自給率提供重要裝備保障。中國鐵建為上海市靜安區地下智慧車庫項目不僅打造我國自主研制的全球最大豎井掘進機“夢想號”,并創新提出利用裝配式垂直掘進技術在城市零星土地建造地下立體智慧停車庫的全系統解決方案,對優化城市地下空間利用、推進智慧城市建設具有積極意義。 (四)新興產業引領行業提質增效 2022年機械工業主要經濟指標增速明顯高于生產指標,其中新興產業的帶動引領作用不可小覷。全年機械工業戰略性新興產業相關行業合計實現營業收入23.1萬億元,同比增長13%,拉動機械工業營業收入增長10.1個百分點;實現利潤總額1.4萬億元,同比增長15.5%,拉動機械工業利潤總額增長11.7個百分點。特別是能源存儲與光伏設備行業,兩者合計對機械工業營業收入和利潤總額增長的貢獻率為62.9%和55.1%。新能源汽車作為新興產業的代表,2022年產銷量分別完成705.8萬輛和688.7萬輛,同比增長96.9%和93.4%,產銷量再創歷史新高,連續8年保持全球第一。同時,新一代信息技術、人工智能、工業互聯網、5G等新技術與機械領域加速融合,推動行業轉型升級。濰柴集團建立由供應商協同研發平臺、發動機智慧云平臺和大數據分析決策平臺三部分組成的工業云服務平臺,為開展智能制造系統建設提供數據支撐。蘭石集團采用工業互聯網、人工智能、圖像處理、數據實時采集分析等技術手段打造的國內首個核能裝備焊接數字化平臺順利上線,形成了焊接過程可追溯、焊接質量穩定性和可靠性以及焊接質量評價準確度大幅提升的智能化生產系統。 (五)對外貿易量增質升 2023年世界經濟衰退風險上升、通脹預期延續,地緣政治沖突升級威脅著全球貿易復蘇,發達經濟體對產業鏈安全訴求提升、大國間在關鍵領域的博弈加劇,機械工業外貿市場面臨下行壓力。國內經濟依然面臨需求收縮、供給沖擊、預期轉弱三重壓力,機械工業平穩運行、轉型發展任務繁重。 綜合分析,2023年機械工業經濟運行將呈現平穩向好的態勢,主要經濟指標前低后高,預計全年工業增加值、營業收入、利潤總額等指標增速在5%左右,外貿進出口基本穩定。 2023年是全面貫徹落實黨的二十大精神的開局之年,機械工業將堅持穩中求進工作基調,完整、準確、全面貫徹新發展理念,堅定發展的信心與決心,主動應變求變,奮發拼搏,以新氣象新作為保持行業平穩運行、推進行業高質量發展,為全面建設社會主義現代化國家開好局起好步提供有力支撐。 |

掃描二維碼

收藏網站

業務咨詢:19876838336(陳小姐) 技術服務:19866089373(張工) 座機:020-32038682 傳真:020-32037393 郵箱:[email protected]

投訴電話:18620110373 地址:廣州市黃埔區云埔工業區云埔三路19號 郵編:510530

版權所有(C):廣州聚鎂材料科技有限公司 技術支持:今科科技 粵ICP備16058026號-2  粵公網安備 44011602000513號

粵公網安備 44011602000513號